名称:开云登录网页

地址1:深圳市龙岗区平湖街道华南城环球物流中心502

地址2:广东省深圳市龙岗区深圳市龙岗区华南城M13栋120号

电话:0755-28815622

E-mail:robin@honvei.com

全球聚乳酸(PLA)产能分布、中国聚乳酸(PLA)产能份额、主要企业在建聚乳酸产能

随着经济的发展、消费升级以及快递业和外卖等行业的加快速度进行发展,塑料已是我们日常生活中的必需品,如快递纸箱塑料包装、外卖打包盒、超市购物袋等。近年来塑料的消耗量一直增长,带来的环境污染问题日渐显现,对人类的健康和生态环境带来极大的危害。

塑料污染的治理主要应从源头减量、回收、替代、清理四方面入手,其中用在自然环境中可降解的塑料替代传统塑料是上述治理工作的重要一环。目前全球各国纷纷出台政策鼓励降解塑料的使用,我国2020年也出台了新版禁塑令,支持降解塑料的推广使用。

我国也开启了从“限塑”到“禁塑”的时代,2008年6月1日是我国“限塑令”实施首日,从该日起,所有超市、商场、集贸市场等商品零售场所一律不得免费提供塑料购物袋;2020年1月16日,国家发改委联合生态环境部发布《关于逐步加强塑料污染治理的意见》,要求在2025年以前完善塑料制品生产、流通、消费和回收处置等环节的管理制度,对不可降解塑料逐渐禁止、限制使用;2020年7月11日,国家发改委等九部门联合发布《关于扎实推进塑料污染治理工作的通知》,对禁限管理的细化标准做了详细界定。

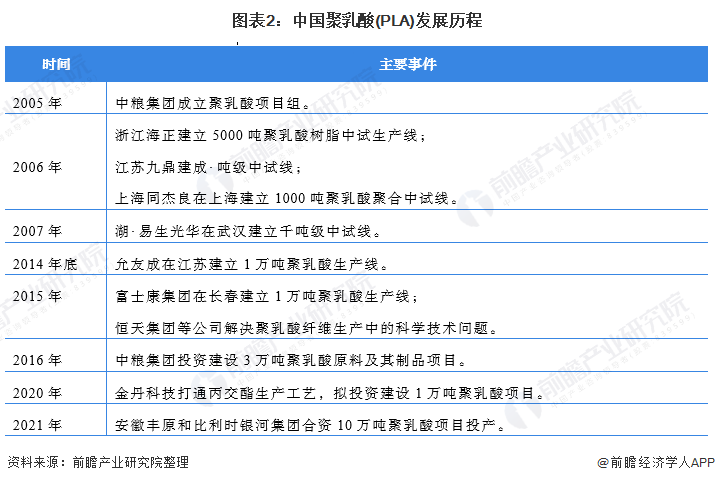

聚乳酸(Poly lactic acid PLA)在自然界并不存在,一般是通过人工合成制得,作为原料的乳酸则是由发酵而来。聚乳酸属合成直链脂肪族聚酯,通过乳酸环化二聚物的化学聚合或乳酸的直接聚合能够获得高相对分子量的聚乳酸。聚乳酸作为一种高分子聚合物材料很早就引起了人们的注意,1913年,法国人就通过缩聚的方法合成了聚乳酸。海外的PLA发展已经经过了近百年后,直到2005年,中国中粮集团成立聚乳酸项目组。

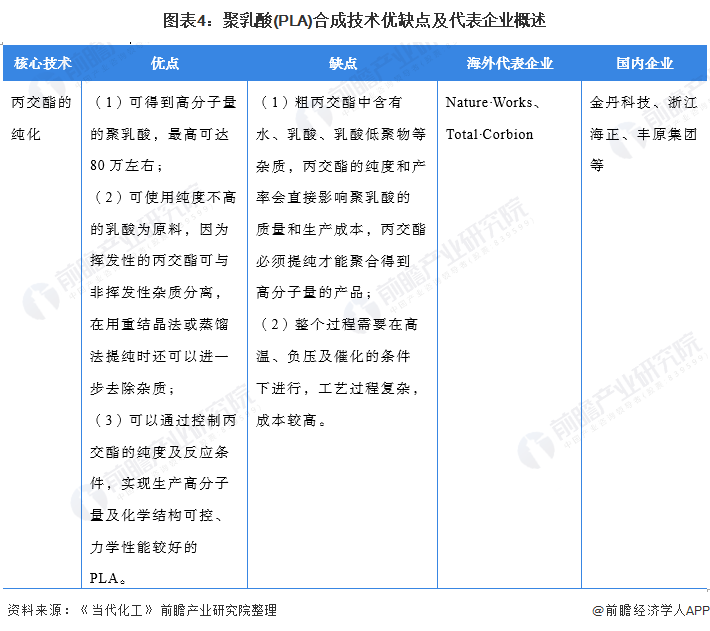

目前,我国对聚乳酸的研究和开发尚处于初步发展阶段,而国外多家公司长期致力于这一领域的研究和生产,丙交酯开环聚合法合成聚乳酸的技术较为领先。

PLA生产的基本工艺包括丙交酯开环聚合法和直接缩聚法两种,工业上采用的主要是开环聚合法,产业链技术难点在于丙交酯的合成和纯化。

丙交酯开环聚合法可生产出更高品质的聚乳酸产品,但由于该生产的基本工艺复杂、反应条件苛刻、生产所带来的成本较高,国内丙交酯开环聚合法生产聚乳酸的规模较小,产品进口依赖度较高。丙交酯生产所带来的成本高已成为制约国内聚乳酸产业规模化发展的重大技术瓶颈。现阶段,全世界内,丙交酯生产企业主要有美国的NatureWorks公司、道达尔-科碧恩公司等。我国丙交酯进口依赖度较高,道达尔-科碧恩公司是我国丙交酯主要进口来源。

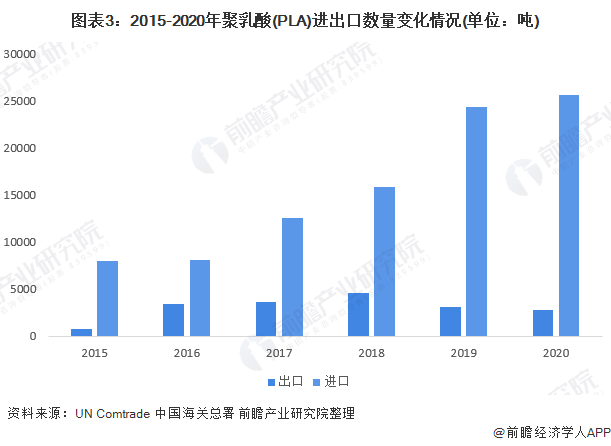

随着“禁塑令”升级,国内产量难以满足市场需求,因此进口量逐年增加,出口量近两年逐渐下降。2016-2020 年中国 PLA 进口年均复合增长率为 26.0%,出口年均复合增长率为-4.0%。据海关数据统计,2020年我国聚乳酸的进口量2.57万吨,同比增长5.19%。

从国内来看,现阶段,国内仅有浙江海正生物、安徽丰原、金丹科技等企业已实现丙交酯稳定生产,万华化学、中粮科技、寿光巨能、江西科院生物等企业已攻克技术难关,相关基本的建设正在快速推进。

目前全球PLA产能占比最大的两家企业为美国嘉吉NatureWorks公司和科比恩与道达尔合资Total Corbion公司,分别拥有15万吨/年和7.5万吨/年的产能,产能份额占比分别为30.83%和15.42%。美国NatureWorks于1997年由美国陶氏化学与Cargill(嘉吉)合作成立,为全球最大的PLA生产企业,也是全球唯一产能达到15万吨级的PLA生产商,远超其他生产商的生产规模,在2001年建设了世界最大的聚乳酸生产工厂。

近年来,国内一些玉米深加工企业和生物化工公司开始投资进入PLA产业,但PLA产业在我国仍处于起步阶段,已建并投产的生产线并不多,且多数规模较小。河北华丹和丰原集团居于国内PLA企业的领头羊,都拥有5万吨/年的产能,份额占比为10.28%。

在“白色污染”愈加严重和政策的推动下,国内各企业正在争相进入千亿可降解塑料市场,在建或规划产能达到160万吨。目前,PLA产能正处于快速扩张期,其中浙江友诚在建PLA产能50万吨,项目落户广西崇左,充分的利用广西地区丰富的甘蔗渣资源、秸秆纤维资源,后续产业链长、未来市场发展的潜力广,建成投产后对国内聚乳酸产业长远发展具备极其重大意义。

丰原集团在建产能40万吨,预计2021年投产,项目地点在安徽省蚌埠市固镇县经济开发区,是安徽省“增强高水平发展动能暨全省贯彻“六稳”重点项目”之一,聚力推动蚌埠成为全国领先的生物基材料之都、国际化的聚乳酸产业集群。

山东同邦新材料在建产能30万吨,预计分两期建成投产,分别为2022年4月和2023年10月,一期工程建成后年产聚乳酸10万吨、聚乳酸纤维5万吨,二期工程建成后全厂年产聚乳酸20万吨、聚乳酸纤维10万吨。

山东泓达生物科技有限公司16万吨/年PLA项目分三期建成,建设期为6年。从国内在建产能来看,PLA新增产能行业集中度高,竞争格局较好,预计当国内企业陆续打通技术难点丙交酯的产业链后,PLA投产有望进一步加快,产业高质量发展前景良好。

以上数据参考前瞻产业研究院《中国聚乳酸(PLA)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对聚乳酸(PLA)行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来聚乳酸(PLA)行业发展轨迹及实践经验,对聚乳酸...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年全球高端聚烯烃行业市场现状与企业产能分析 茂金属聚乙烯(mPE)产能顶级规模【组图】

2023年全球农产品冷链物流行业发展现状分析全球TOP25冷链物流公司冷库产能新增7.5亿立方尺【组图】

2024年中国华东地区玻璃纤维行业发展现状分析 玻璃纤维生产公司数多、产能大【组图】

预见2023:《2023年中国公路养护行业全景图谱》(附市场现状、竞争格局和发展的新趋势等)

地址:深圳市龙岗区平湖街道华南城环球物流中心502 广东省深圳市龙岗区深圳市龙岗区华南城M13栋120号